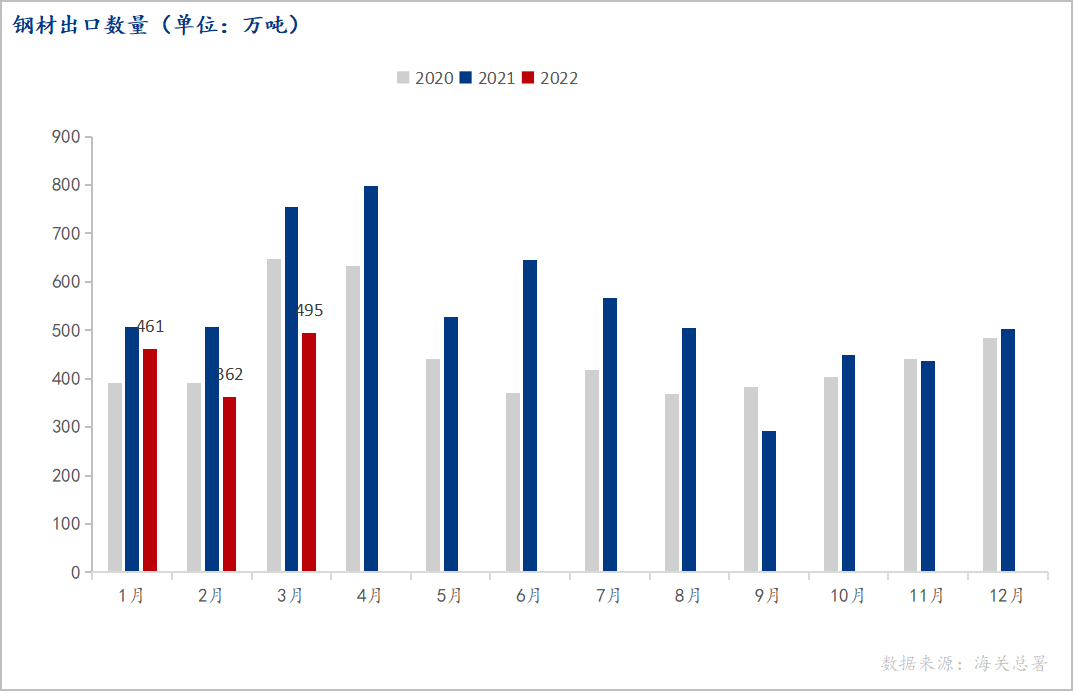

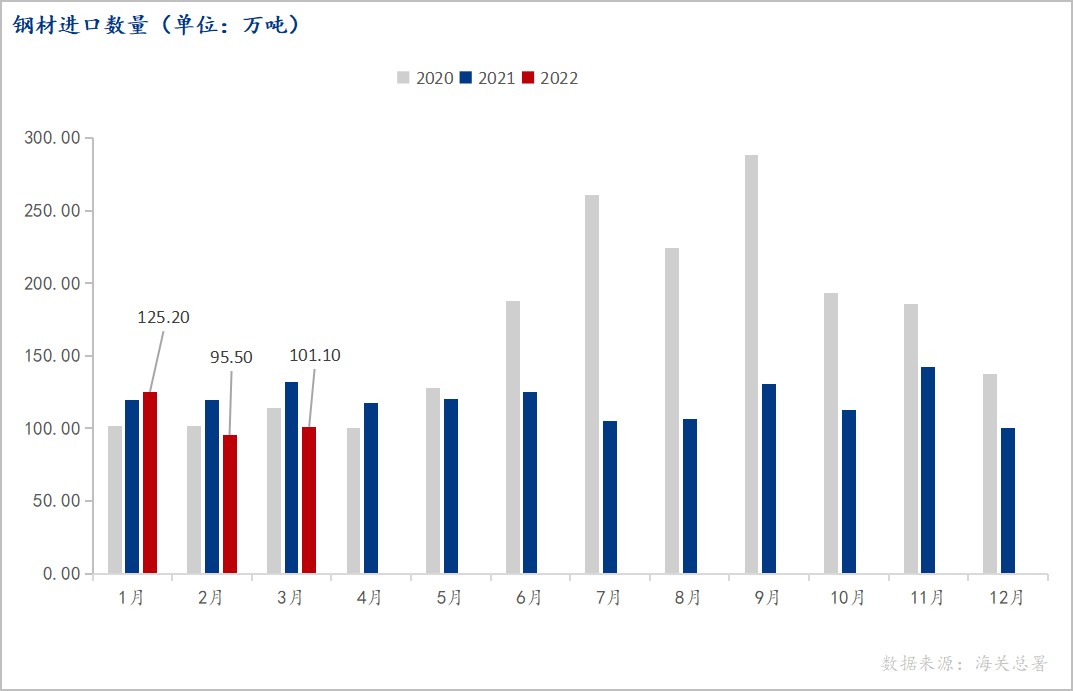

前言:海关总署2022年4月13日数据显示,2022年3月中国出口钢材494.5万吨,较上月增加132.5万吨,同比下降34.4%;1-3月中国累计出口钢材1317.9万吨,同比下降25.5%。进口钢材101.1万吨,较上月增加6.1万吨,同比下降23.4%;1-3月中国累计进口钢材321.8万吨,同比下降13.4%。

从数据同比的角度来看,我国钢材进、出口皆出现不小的下降。但考虑到2021年年初整体全球市场出现了“低基数基础上的经济生产快速恢复,报复性增长”的情况,全球钢铁贸易活跃度处于非正常阶段,因此同比出现下滑是一个很正常的现象。那么,我国钢铁进出口二季度究竟会发生怎样的变化,笔者将通过以下几点进行简单解析。

一、我国历年钢材进出口情况

1. 历年我国钢材出口情况

3月份我国钢材出口494.5万吨,同比下降34.4%,环比增加36.6%;1~3月我国钢材共出口1317.9万吨,同比下降25.5%,环比下降5%。

从我国钢材出口的角度来看,我国钢材出口1~2月呈现下降趋势,经调研的市场接单情况来看,我国2021年11~12月海内外价差极度缩窄,竞争力下降,直接导致出口接单情况有所减弱,因此反应到1~2月份船期的钢材出口量也出现了较大幅度减少。2月份起受乌俄冲突影响,海外市场价格大幅攀升,海内外价差再次拉开,接单情况较2021年有巨大提升,一直持续至4月初才有所下滑。

- 历年我国钢材进口及净出口情况

3月份我国钢材进口101.1万吨,同比下降23.4%,环比增加5.9%;1~3月我国钢材共进口321.8万吨,同比下降13.4%,环比下降9.4%。

从我国钢材进口角度来看,2022年1~3月无论从同比还是环比都有着一定程度的减幅,主要还是受海内外价差逐步扩大影响,内低外高的情况无法支撑我国钢材大批量进口,特别近期由于海外钢铁半成品价格大幅拉升,我国沉寂多年的钢坯出口也开始有一定量的成单。

3月份我国钢材净出口393万吨,同比下降37%,环比增加48%;1~3月我国钢材共净出口996.2万吨,同比下降28.7%,环比下降4%,从我国历年净出口情况来看,除2021年由于特殊情况导致的净出口大幅攀升外,历年我国钢材净出口皆处于较为平稳的情况,在进口量不出现大幅增加的情况,我国钢材净出口量基本跟随钢材出口量波动。

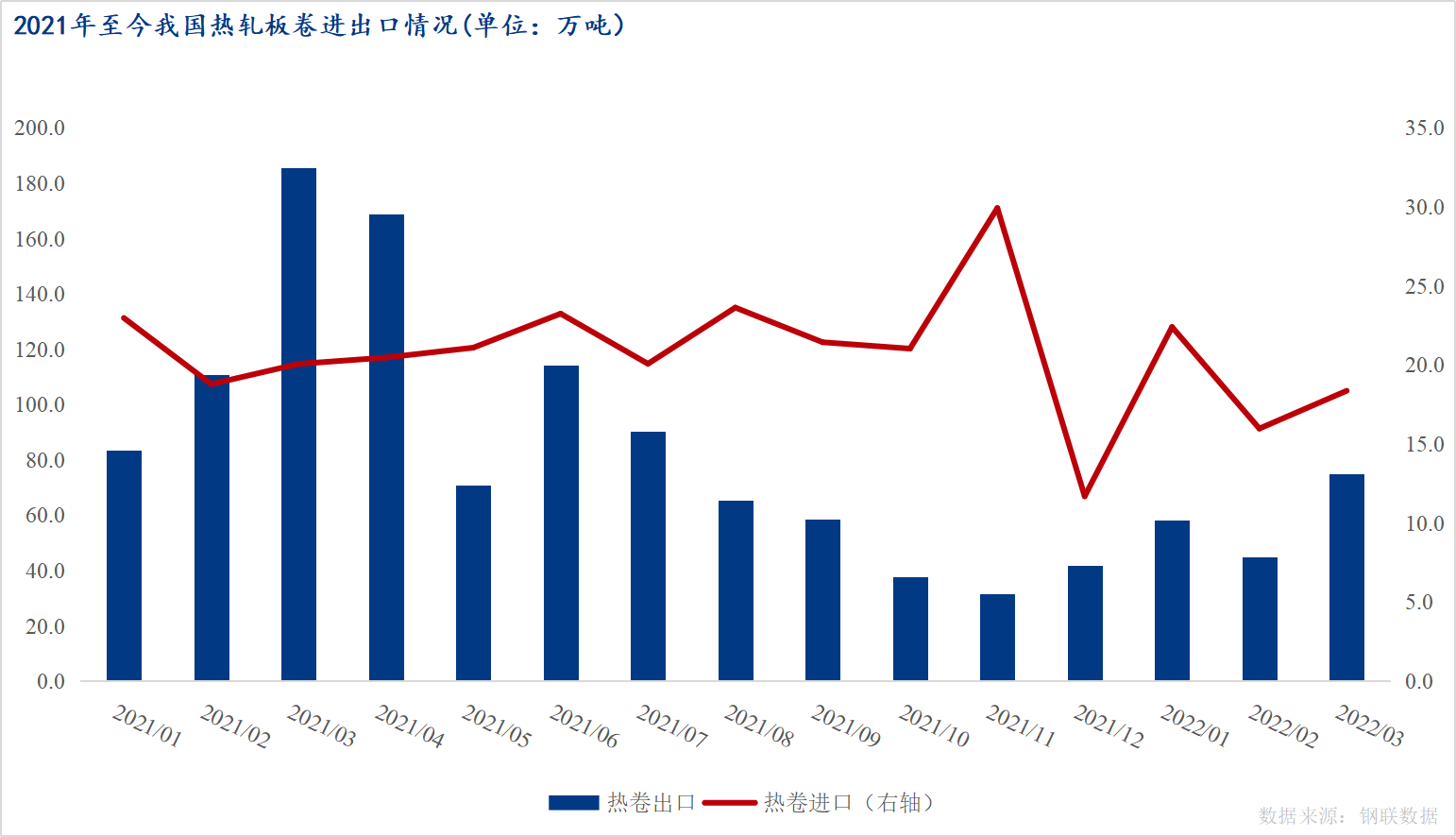

- 钢材出口主力军-热卷进出口情况

2022年3月,我国热轧板卷出口74.9万吨,进口18.4万吨。其中热轧板卷出口环比大幅增加66.67%,同比减少59.59%;进口环比增加14.98%,同比减少8.47%。

从目前的进出口量情况来看,我国钢铁板材一季度共出口868.9万吨,同比减少23.8%,环比也有5%的减幅。根据调研的板材出口市场接单情况来看,一季度相对应的2021年4季度受海内外价差快速缩减导致的单情况极为冷清,从而反应到1~2月份的出口量开始缩减。自2022年2月份乌俄冲突不断升级开始,海外买家询盘蜂拥而至,部分大型钢厂出现出口爆单的情况,三月份出口量已经开始有所体现。但由于近期国内疫情反复,部分海运物流受限,港口堆积的出口单依然较多,因此目前仍未到出口放量的最佳时机,未来1~2个月我国钢材出口量或将继续攀升,其中热轧板卷的出口表现或将尤为突出。

二、近阶段影响我国钢材进出口的几点因素

- 海外地缘冲突对全球钢铁业格局造成的影响

俄罗斯作为全球第五大钢铁生产、第二大钢铁出口国,出口量约占总产量的40%—50%,自2018年以来,俄罗斯年度出口量保持在3000-3500万吨左右。2021年,俄罗斯出口钢材达到3100万吨,主要出口产品为钢坯、热轧卷、长材等。乌克兰也同样是钢铁出口大国,2020年乌克兰成品钢出口量占其总产量70%,其中半成品钢材出口占比高达50%。

2021年俄罗斯长材和板材的出口量分别占全球贸易总量的5%和4.6%,乌克兰则分别占3%和2.5%左右,如果两国的钢铁出口完全受阻,会影响全球成品钢贸易量的7%左右。而相较于成品钢,俄乌两国在初级制成品的贸易领域则占据着更加重要的地位。2021年在全球钢坯贸易中,两国钢坯出口合计占37%的份额。此外,两国也还有不小比例的生铁出口,占据了全球生铁贸易量的一半左右。欧洲是俄罗斯和乌克兰钢铁产品主要出口目的地,其中占比最高的是欧盟地区,在两国钢铁类产品出口中均占到30%以上的比重。另外,亚洲、北美也是比较重要的出口目的地。因此,在欧盟及美加英对俄罗斯实施制裁后,影响最大的还是欧盟地区的钢铁产品供应。根据WSA统计,2021年欧盟合计粗钢产量1.53亿吨。若俄罗斯受到制裁,其出口欧盟的钢铁产品(含半成品)约占欧盟粗钢产量的6.4%。而若乌克兰受战争影响,港口发运持续受阻,这一影响将提升到10%以上。从具体国家看,土耳其是俄乌最大的钢铁产品出口目的国。此外,比利时、意大利、波兰等欧盟国家以及墨西哥也是主要的俄乌钢材出口目的地。

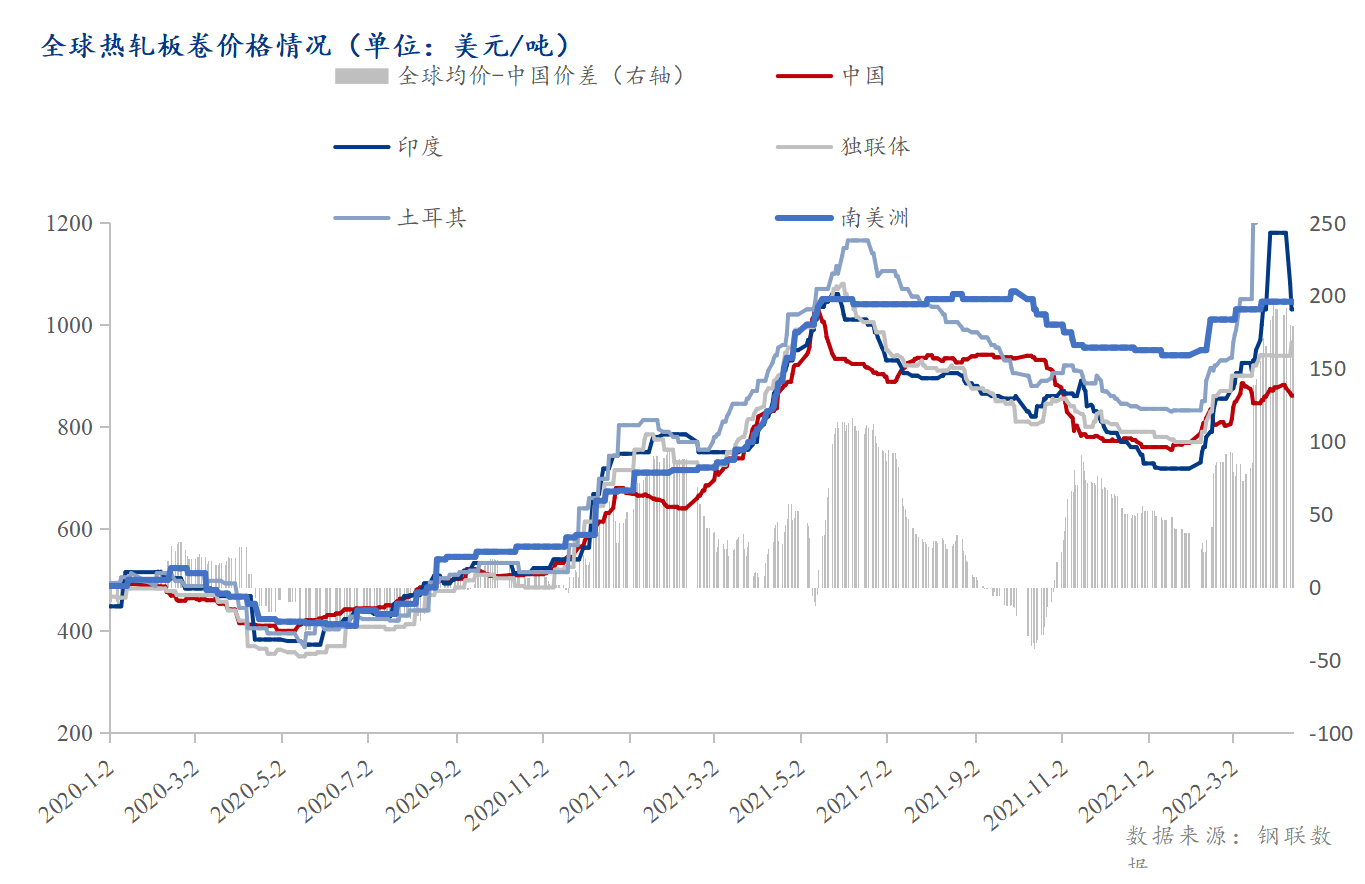

因此,从前期全球市场价格情况来看,海外市场价格暴涨,以印度为首的各东南亚市场各品种都出现了300-400美元/吨的涨幅,我国受内贸持续弱势影响,出口价格虽有上涨,但幅度不大,海内外价差有所拉开,在欧盟等地区极度缺货的情况下,海外询单蜂拥而至,并有较大批量4~5月船期订单成功签订。

- 海内外钢材价差

从2月至今我国收到的询单以及实际出口成单情况来看,目前我国钢材进出口主要的驱动因素还是价差。在乌俄冲突爆发后,海外市场供需错配的情况十分严峻,我国接收到的询单以及已经签订的出口订单出现暴增。即使面临高额的出口税,海外买家针对初级半成品到岸出价已经大幅高过成品材。4月起,虽然目前乌俄冲突仍在不断升级,但受独联体地区钢铁生产逐步恢复影响,各国也正在寻求各种途径恢复全球钢铁供应,海外市场价格也开始理性回归,海内外价差逐渐缩减,近期我国钢材出口询单以及签订都有一定程度缩减。

三、总结

综合来看,我国钢材出口在2-4月初订单情况有较大程度改善,3月份我国出口量已经开始有所体现。按照常规国际贸易的1-2个月船期来看,我国钢材出口或将在4、5月份出现一波放量,近期6月份船期订单开始有所缩减,我国钢材出口或将在5月份触及顶点,6月份起开始企稳甚至回落。

根据调研以及各因素分析,预计我国二季度钢材出口或将达到1800万吨左右,环比增36%-40%。

来源:我的钢铁

太阳能光伏支架网版权声明:

凡注明来源为“太阳能光伏支架网”原创内容,除与本网站签署内容授权协议的网站外,其他任何网站或者单位如需转载需注明来源(太阳能光伏支架网)。凡本网注明“来源:xxx(非太阳能光伏支架网)”的内容,均转载自其它媒体,目的在于传播更多信息,但并不意味着太阳能光伏支架网赞同其观点或证实其描述,文章以及引用的图片(或配图)内容仅供参考。本网站转载的其它媒体内容如需转载,请与稿件来源方联系,如产生任何版权问题与本网无关。如有涉及版权问题,可联系我们删除处理。