江苏中信博新能源科技股份有限公司,申请上市地为上交所科创板,保荐机构为安信证券。中信博本次拟公开发行不超过3393万股,占发行后股本比例不低于25%。本次发行前蔡浩直接持有50.00%股份,杨雪艳通过融博投资和万博投资间接控制11.57%股份,二人合计直接持有和间接控制股份比例为61.57%。蔡浩与杨雪艳为夫妻关系,二人为中信博实际控制人。

定位光伏支架细分领域 全球市场集中度较高

中信博是光伏支架系统解决方案提供商,主营业务为光伏支架的研发、设计、生产和销售,主要产品为光伏跟踪支架及固定支架。光伏发电系统包括光伏组件、逆变器、光伏支架等核心设备及其他配件。光伏支架作为电站的“骨骼”,其性能直接影响光伏电站的发电效率及投资收益。

光伏行业产业链上游主要是硅料、硅片等原材料;中游主要是电池片、组件、逆变器、汇流箱、光伏支架、线缆、辅材等光伏系统零部件;下游主要是太阳能光伏电站建设、运营及维护等光伏电站应用。2019年是“平价上网”元年,国内光伏发电逐步进入平价上网时代,一方面,光伏补贴的减少可能会影响光伏电站的投资收益。另一方面,平价上网也加快了光伏发电技术进步和产业升级发展,促进了光伏行业生产成本的进一步降低,最终推动市场规模的持续增长。

根据Wood Mackenzie统计,2019年中信博光伏支架的出货量位居世界第五,近4年均保持在世界前五水准。但2019年中信博的跟踪支架全球市场占有率为6%,而排名第一的NEXTracker市场占有率为29%、第二的Array Technologies全球市场占有率为16%。由此可见,行业内集中度较高,中信博与世界一流企业还存在一定差距。此外,光伏发电成本短期仍高于传统能源发电,随着政府补贴力度逐渐减弱,对光伏发电的整个产业链形成挑战。

海外销售拉动业绩增长 产业协同能力偏低

经营方面,2019年中信博两大核心产品跟踪支架与固定支架的收入占比分别为51.53%和48.31%。其中跟踪支架销售收入增长1.33亿元,涨幅达12.79%,明显高于固定支架产品的6.53%。

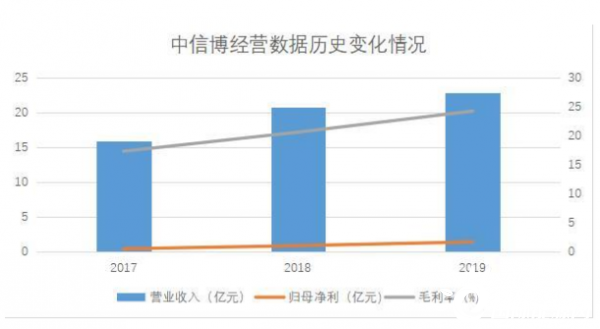

制图:金融界上市公司研究院 数据来源:中信博招股书

整体上看,中信博在报告期内各项主要财务指标均呈现上涨趋势,其中营收复合增长率为20.14%,归母净利润复合增长率为94.10%。毛利率在报告期内分别为17.26%、20.54%、24.18%。业绩增长主要受跟踪支架销量大幅增长带动,一方面,境外市场多选用跟踪支架。境外需求的快速增长拉动了跟踪支架销量增长。另一方面,2018年国内“光伏发电领跑者”项目落地较多,该等项目多使用跟踪支架。

毛利率方面,国际地面光伏电站市场受政府产业政策影响较小,更注重发电成本,因跟踪支架能够通过提升发电效率来降低发电成本,国际光伏电站市场跟踪支架更受青睐。中信博业务侧重于在国际市场推广跟踪支架产品,2019年固定支架产品毛利率为22.41%,跟踪支架产品毛利率为25.79%,跟踪支架产品毛利率明显高于固定支架,因此海外销售的快速增长带动了中信博综合毛利率的提升。

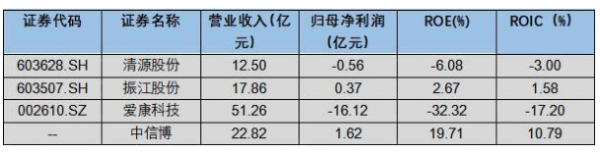

制图:金融界上市公司研究院 数据来源:巨灵财经

与同行业可比上市公司2019年各项经营数据对比如上,可以看出中信博的营收规模较高位居第二,但从光伏支架销售量来看,中信博2019年该产品收入为22.70亿元,占总营收比99.47%,光伏支架销售额与产品集中度远高于其他可比上市公司。此外,在盈利能力上,中信博在2019年的表现也较为突出。

值得住的是,高产品集中度虽然为中信博带来了可观的盈利水平,但同样也意味着产业协同能力的缺乏。同行业可比上市公司多通过自身或母公司实施多元化经营战略,在上游原材料供应与下游市场消化方面有一定协同优势,而中信博更加专注于光伏支架领域的研发、设计、生产与销售的定位与行业内多数企业存在明显差异。

研发投入业内领先 募集资金主要用于产能扩充

研发方面,光伏支架行业数属于资金密集型行业,场地设备、运营资金、研发投入等资金需求量较高。截至招股书签署日,中信博共拥有140项专利及2项软件著作权,其中包括16 项发明专利,在国内同行业公司中处于前列。报告期内核心技术产品营收占比分别为99.40%、99.81%、99.56%。

制图:金融界上市公司研究院 数据来源:中信博招股书

研发投入最近三年累计达到1.96亿元,累计占营收比为3.29%,与上述同业上市公司相比,中信博研发占比在报告期内均位居第一。

募集资金方面,中信博此次发行拟使用募集资金投入项目总金额为6.81亿元,除其中1亿元用于补充流动资金外,其余将用于太阳能光伏支架生产基地建设项目,以及江苏中信博新能源科技股份有限公司研发中心项目建设。

太阳能光伏支架生产基地建设项目为本次主要募投项目,实施主体为安徽融进,拟使用金额5.01亿元,建成达产后将新增年产2.8GW高品质光伏支架的生产能力,项目建设期预期两年。目前制约中信博进一步发展的主要因素是产能瓶颈,以海外销售为驱动的业绩增长模式目前已经无法满足海外光伏支架市场需求的增长。因此本次中信博募集资金将主要用于产能扩充。但随之而来的产能维护成本、折旧、摊销费用的上升则存在稀释利润的潜在风险。

栏目说明:产业链、价值链、科创、注册制、再融资新规……诸多变化塑造着资本市场的新模样。随着这些变化的持续深化,新上市企业的行业偏好、经营逻辑、定价方式,是映射资本市场变迁的重要注释。为了更好的体现出新股背后的产业特性,我们推出《产业新股》系列内容。在产业和资本的“变与不变”不断交汇的过程中,信息传递与信息解读的重要性凸显。运用定性与定量分析的方式,我们从体系化研究的角度,在资本市场“入海口”,为投资者带来新股研究与跟踪,从新公司看新经济,以新发现赋能新价值。